2023垃圾分类处理市场发展前景趋势分析

垃圾分类处理行业现状,垃圾分类处理行业前景如何?根据国家发展改革委、住房城乡建设部印发的《“十四五”城镇生活垃圾分类和处理设施发展规划》,到2025年底,全国城市生活垃圾资源化利用率达到60%左右。到2025年底,全国垃圾分类处理收运能力达到70万吨/日左右,垃圾分类基本满足地级及以上城市生活垃圾分类收集、分类转运、分类处理需求;鼓励有条件的县城推进生活垃圾分类和处理设施建设。全国城镇生活垃圾分类焚烧处理能力达到80万吨/日左右,城市生活垃圾焚烧处理能力占比达65%左右。

规划指出,“十四五”时期,我国生活垃圾分类和处理设施建设进入关键时期。到2025年底,直辖市、省会城市和计划单列市等46个重点城市垃圾分类处理和处理能力进一步提升;地级城市因地制宜基本建成生活垃圾分类和处理系统;京津冀及周边、长三角、粤港澳大湾区、长江经济带、黄河流域、生态文明试验区具备条件的县城基本建成生活垃圾分类和处理系统;鼓励其他地区积极提升垃圾分类和处理设施覆盖水平。支持建制镇加快补齐生活垃圾收集、转运、无害化处理设施短板。

在政策的大力推动下,我国垃圾分类发展将会非常快速,有内行人表示再生资源产业、固废处理产业、垃圾分拣产业、环卫设施产业迎来红利期。

垃圾分类(Garbageclassification),一般是指按一定规定或标准将垃圾分类储存、投放和搬运,从而转变成公共资源的一系列活动的总称。垃圾分类的目的是提高垃圾的资源价值和经济价值,减少垃圾处理量和处理设备的使用,降低处理成本,减少土地资源的消耗,具有社会、经济、生态等几方面的效益。

垃圾分类处理是指将垃圾按“可回收再使用”和“不可回收再使用”的分类法进行分类处理, 通过垃圾分类处理可以回收垃圾中的可回收利用资源,减少浪费,同时减少填埋和焚烧垃圾所消耗的能源的流程。

据中研普华产业研究院出版的《2022-2027年中国垃圾分类处理行业市场全景调研与发展前景预测报告》统计分析显示:

垃圾在分类储存阶段属于公众的私有品,垃圾经公众分类投放后成为公众所在小区或社区的区域性公共资源,垃圾分类搬运到垃圾集中点或转运站后成为没有排除性的公共资源。

从国内外各城市对生活垃圾分类的方法来看,大多都是根据垃圾的成分、产生量,结合本地垃圾的资源利用和处理方式等来进行分类的。2020年5月1日起,新版《北京市生活垃圾管理条例》正式实施。为配合《条例》的实施,北京市还印发了《北京市生活垃圾分类工作行动方案》以及四个实施办法。

中国垃圾分类处理市场供需状况

一、2021年中国垃圾分类处理行业供给能力

截至2021年底,国内垃圾分类处理行业发展较好,各企业的开工率较高,处理能力较强。同时近几年国内垃圾分类处理行业企业数量有明显的上涨,在政策的大力推动下,垃圾分类处理需求较大,一些个体户、小型企业等纷纷进入该市场,为垃圾分类处理行业提供了重要支持。

二、2021年中国垃圾分类处理市场供给分析

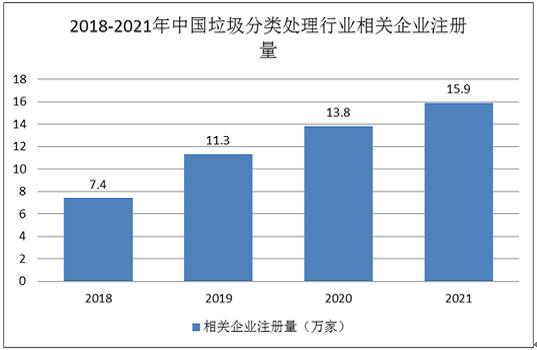

以“垃圾分类/处理/回收”为关键词,在企查查平台上进行检索,数据显示,过去十年来我国垃圾分类处理相关的企业注册量不断增长,2010年的注册量为0.6万家,此后年注册量稳步增长。截至2021年末,注册量约为15.9万家,增长速度较快。

图表:2018-2021年中国垃圾分类处理行业相关企业注册量

数据来源:中研普华产业研究院整理

三、2021年中国垃圾分类处理市场需求分析

据国家统计局《中国统计年鉴2020》的数据,2019年全年我国生活垃圾清运量24,206.2万吨,截至2019年末,全国设市城市共有生活垃圾无害化处理场(厂)1,183座,日处理能力86.99万吨,无害化处理量24,012.8万吨,生活垃圾无害化处理率达到99.2%。初步统计,2021年我国生活垃圾产量约为27119万吨,以此来看,垃圾无害化处理量需求约为2.69亿吨。

我国是人口大国,也是垃圾产生大国,且随着经济稳步发展、民众生活消费水平、城镇化率不断提高,生活垃圾产生量持续走高。2016年我国大、中城市生活垃圾产生量18850.5万吨,2019年生活垃圾产生量增至23560.2万吨。

初步统计,2021年我国生活垃圾产量约为27119万吨。2021年国内垃圾分类处理行业处理量约为2.69亿吨,较2020年上涨了5.49%;2021年国内垃圾分类处理行业市场规模约为568亿元,较2020年上涨了4.03%。据不完全统计,2021年国内垃圾分类处理行业净利率约为7.35%。

生活垃圾处理行业正处在快速发展阶段,各地争先恐后的发展生活垃圾处理。在行业快速发展的环境下,有实力有条件的品牌企业可以使用扩张性投资战略。扩大投资规模,扩大经营规模,提高技术研发能力,增强企业的核心竞争力,提高市场占有率。没有条件的企业可以选择固守核心业务,在细分行业稳打稳扎,保住自己的市场,再寻找机会延伸相邻细分领域,稳打稳扎,可以使企业随着行业的发展稳步成长。

随着垃圾分类处理行业竞争的不断加剧,大型企业间并购整合与资本运作日趋频繁,国内外优秀的垃圾分类处理企业愈来愈重视对行业市场的分析研究,特别是对当前市场环境和客户需求趋势变化的深入研究,以期提前占领市场,取得先发优势。正因为如此,一大批优秀品牌迅速崛起,逐渐成为行业中的翘楚。中研普华利用多种独创的信息处理技术,对垃圾分类处理行业市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地降低客户投资风险与经营成本,把握投资机遇,提高企业竞争力。

本报告利用中研普华长期对垃圾分类处理行业市场跟踪搜集的一手市场数据,同时依据国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。让您全面、准确地把握整个垃圾分类处理行业的市场走向和发展趋势。